Au Portugal, les plus-values des actifs immobiliers correspondent au bénéfice obtenu de la vente d’un bien immobilier, c’est-à-dire qu’ils consistent en la différence entre le prix auquel un contribuable a acheté une propriété et le prix auquel ce même bien a été vendu. S'il y a perte au lieu de profit, alors c’est une moins-value. Au Portugal, la vente d’un bien immobilier peut parfois présenter des mauvaises surprises. En effet, les plus-values immobilières sont fortement taxées et leur calcul est important à prendre en compte avant toute décision définitive. Vendre sa maison au Portugal n’est pas de tout repos. Que ce soit lors de l’achat ou de la vente d’un bien immobilier au Portugal, les taxes sont comme d’habitude au rendez-vous. Comment calculer la plus-value des actifs immobiliers au Portugal ? Comment calculer les taxes sur la plus-value au Portugal ? Comment bénéficier d’une exemption de taxe pour la revente de son bien immobilier au Portugal ? Lisbob, l’assistant des expatriés au Portugal, vous dit tout sur les plus-values des actifs immobiliers et les taxes liées à la vente d’un bien immobilier au Portugal.

Les plus-values immobilières au Portugal n’auront plus de secret pour vous !

Comment calculer la plus-value immobilière au Portugal ?

La formule pour calculer la valeur ajoutée ou la plus-value d’un actif immobilier au Portugal est la suivante :

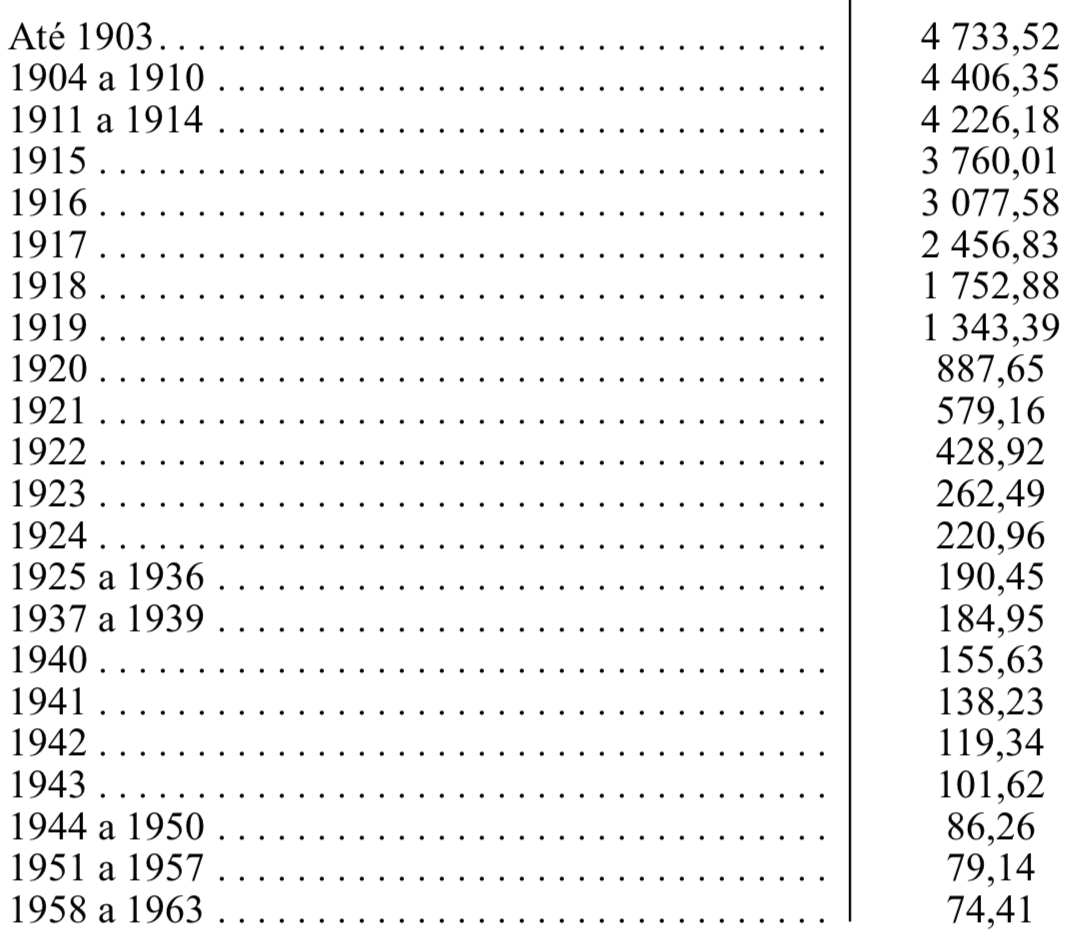

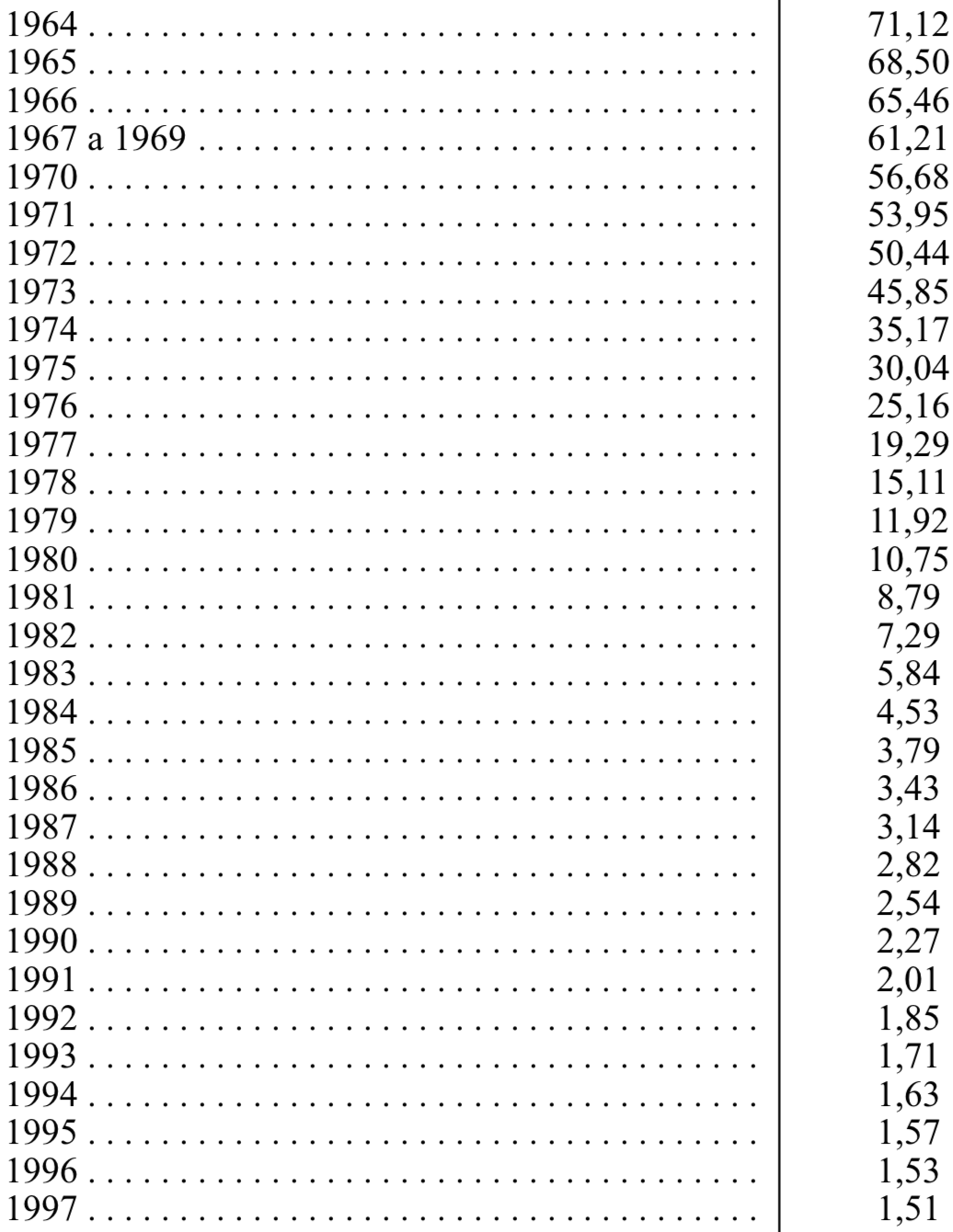

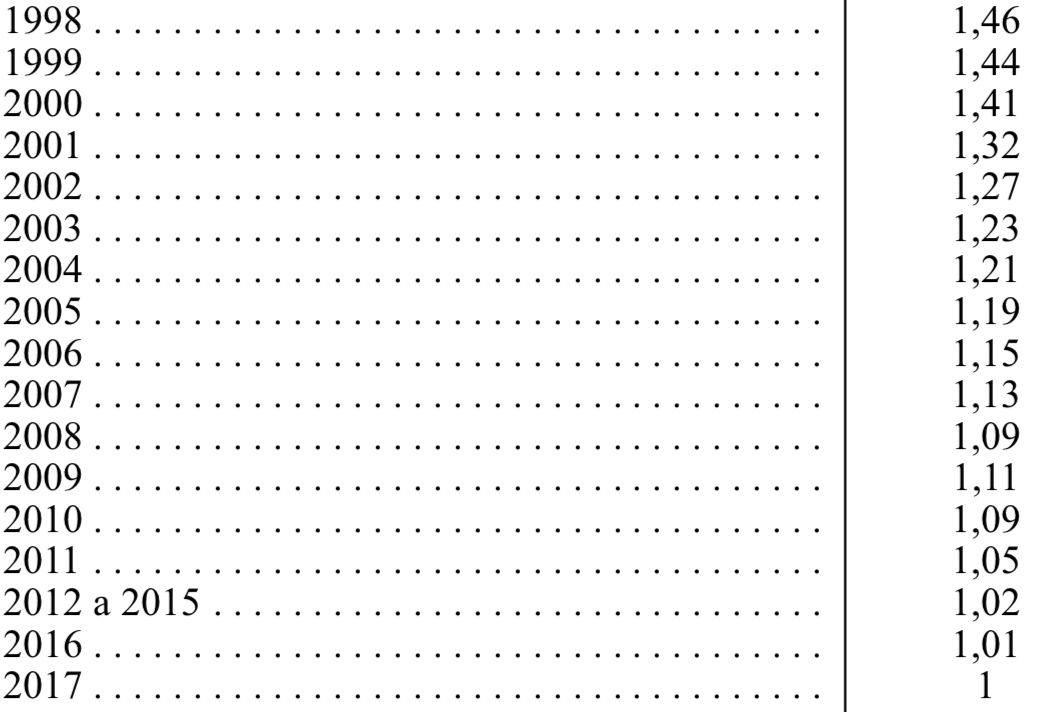

PLUS-VALUE (PV) = Valeur de la vente - (Valeur d'Acquisition x Coefficient de dévaluation) - Frais d'évaluation - Dépenses liées à l'achat et la vente de la propriété

Le coefficient de dévaluation est fixé chaque année par le gouvernement portugais. Voici les différents taux de la loi budgétaire 2018.

Les frais d’évaluation peuvent inclure des travaux ou des investissements dans la maison, tels que la mise en place de panneaux solaires, à condition qu’ils aient été réalisés au cours des 12 années précédant la vente et dûment documentés, ainsi que les dépenses engagées avec les IMT, les registres et les actes notariés, de même qu’avec le courtage immobilier, comme les frais d’achat et de vente du bien.

Tout savoir sur les plus-values immobilières au Portugal

Impôts et taxes sur les plus-values immobilières au Portugal

La vente d’un bien immobilier doit toujours être déclarée à l’annexe G du compte de résultat (modèle 3) du vendeur et, s’il existe un quelconque gain ou plus-value immobilière, il est imposé en tant que revenu à hauteur de 50% de la valeur du profit présentée.

La valeur des plus-values immobilières au Portugal sont soumises à la taxation IRS correspondant à 50% de la valeur du bénéfice obtenu. Par exemple, si vous avez réalisé un gain en capital de 20.000 euros, seuls 10.000 euros seront pris en compte dans le calcul de votre IRS.

Si vous décidez de ne pas investir les gains en capital tirés de l’achat d’une autre propriété, vous devez indiquer, dans votre déclaration IRS, les frais de travaux, d’amélioration ou de remplacement des fenêtres, les frais de médiation immobilière, les frais de délivrance du certificat énergétique, les taxes municipales transmissions onéreuses de biens immobiliers et dépenses avec des registres et des actes.

Exemption d’IRS pour les plus-values immobilières

Il existe des situations pour lesquelles les gains en capital provenant de la vente de biens immobiliers au Portugal sont exonérés du paiement de l'IRS. En effet, il est possible d’être exonéré d’IRS sur la vente de son bien immobilier au Portugal :

- Si la propriété vendue a été achetée avant le 1er janvier 1989 - dans ce cas, la plus-value ne sera pas soumise à IRS ;

- Si la valeur de la vente de logements permanents est réinvestie dans l’acquisition, la construction ou les travaux dans de nouveaux logements permanents - dans ce cas, le réinvestissement doit avoir été effectué dans les 36 mois suivant la vente (ou dans les 24 mois précédant l’achat). À cette fin, il faut utiliser la valeur totale de la vente, sinon les plus-values seront imposées proportionnellement.